Platform over gevels, glas & daken

Europese duurzaamheidsrapportage

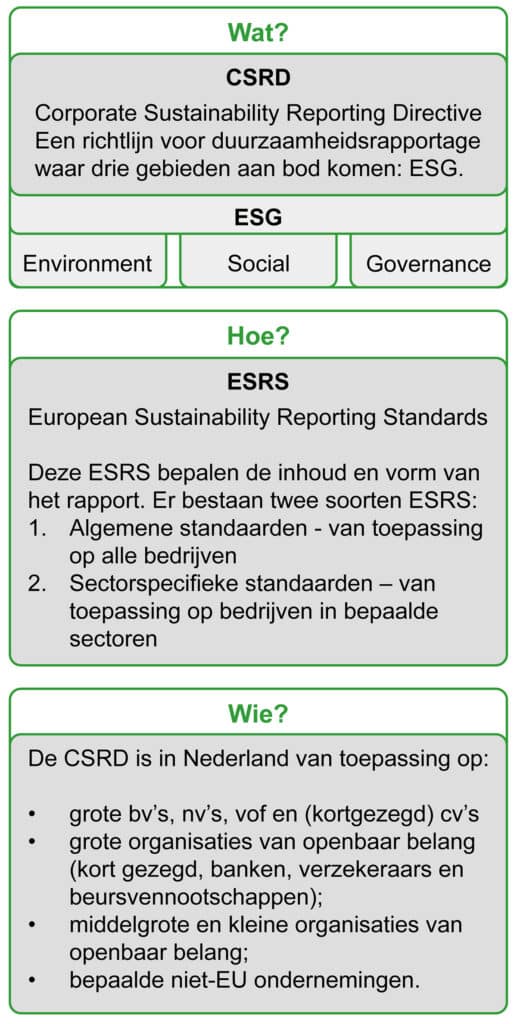

De CSRD (Corporate Sustainability Reporting Directive) is een Europese richtlijn voor duurzaamheidsrapportage. Deze richtlijn verplicht ondernemingen te rapporteren over hun duurzaamheid door middel van verschillende duurzaamheidscriteria.

In de CSRD komen drie gebieden aan bod: Environment (milieu), Social (sociaal), en Governance (bestuur), ook wel ESG genoemd. Wat er precies over deze gebieden moet worden gerapporteerd, is uitgewerkt in de European Sustainability Reporting Standards (ESRS) zodat elk bedrijf dat op eenzelfde manier doet. Dit gaat bijvoorbeeld over de CO2-uitstoot, de man-vrouwverdeling in de top, personeelsbeleid of informatie over het beheer van de relaties met je leveranciers en impacts op je toeleveringsketen.

Grote bedrijven zijn al verplicht om deze rapportage te doen. Zo groot zijn de meeste gevelbouw gerelateerde bedrijven echter niet, maar er is een grote kans dat bedrijven in de gevelbranche al indirect hebben meegewerkt aan de rapportage van anderen.

Ook al ben je als bedrijf (nog) niet verplicht om een dergelijke rapportage te doen, dan is het toch goed om voorbereid te zijn, al is het in eerste instantie op vragen van andere bedrijven. Een actieve houding ten opzichte van de CSRD wordt dan ook geadviseerd. Meewerken aan de rapportage van leveranciers en klanten zorgt ervoor dat je als bedrijf een stapje voor hebt. Ondanks dat de CSRD in eerste instantie kan voelen als een extra administratieve last, bieden de vragen vanuit leveranciers en klanten ook een mogelijkheid. Zij zijn er al mee bezig en weten dus wat ze moeten uitvragen. De data zal per uitvraag niet veranderen, dus als bedrijf ben je alvast voorbereid op CSRD vragen in de toekomst.

LSME (Listed Small and Medium Enterprises)-standards geven het plafond aan tot waar de uitvraag mag gaan. Grote ondernemingen mogen bij het MKB alleen informatie opvragen tot de LSME-limiet (ook wel het LSME-plafond genoemd). Dit maakt de LSME-standaard ook nuttig voor MKB die niet onder deze standaard vallen, omdat ze zo kunnen anticiperen op mogelijke vragen van grote ondernemingen die wel onder de CSRD vallen.

Een van de centrale aspecten van de CSRD is samenwerken met ketenpartners om je impact te vergroten. Leren, samenwerken en actieve betrokkenheid vergroten niet alleen de impact van je organisatie, maar leiden ook tot meer efficiëntie en kostenbesparingen. Dit kan bijvoorbeeld door middel van due diligence, leveranciersbeoordelingen en risicoanalyses.

Veel bedrijven zijn bang dat de CSRD aspecten bloot legt waar ze tekort schieten of waar ze nog zwaar administratief aan moeten trekken. De gemaakte CSRD’s van grote bedrijven laten echter zien dat veel bedrijven het beter doen dan zij zelf hadden verwacht. De eerste rapportage is bij veel bedrijven een zeer welkome nul-meting vanaf waar ze verbetering kunnen laten zien.

Doordat bestaande grote bedrijven duurzamer moeten gaan werken, is de verwachting dat dit kan leiden tot interessante samenwerking met jonge, innovatieve bedrijven die passende (duurzaamheids)oplossingen aanbieden. De problemen van nu en morgen kunnen we namelijk niet oplossen met dezelfde werkwijze, bedrijven en waardeketen die de problemen veroorzaakt hebben.